Cambios para la Nómina 2023

Servicios de impuestos laborales

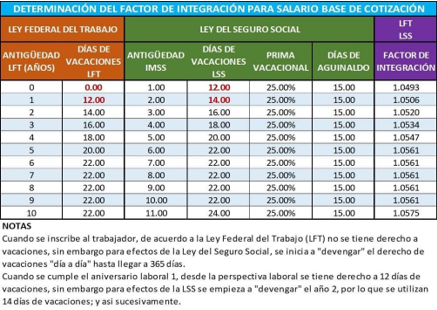

Vacaciones dignas

El Poder Legislativo aprobó que los días mínimos de vacaciones incrementen de 6 a 12 días laborales al cumplir un año de trabajo y aumentarán de acuerdo con la antigüedad.

Con la aprobación de la reforma la integración para el salario cambio de la siguiente manera:

Nota

Señalamos 4 puntos básicos para entender el nuevo régimen de vacaciones, lo siguiente:

1.- Los trabajadores que cumplan un año más de servicio para el ejercicio 2023 les será aplicado el nuevo régimen de las vacaciones.

2.- En ningún momento será válido aplicar proporciones conforme a los días de vacaciones del año anterior. (Este punto aun presenta debate)

3.- Todo cálculo como finiquitos o liquidaciones elaborados en el ejercicio 2023 serán aplicados con la nueva reforma.

4.- Salvo que en 2023 se disfruten vacaciones por periodos anuales cumplidos en 2022, el periodo a disfrutar será el vigente hasta 2022.

Avisos al IMSS

Los patrones deberán presentar avisos afiliatorios de modificación salarial por los trabajadores que perciban el salario mínimo y que estos se encuentren bajo los siguientes supuestos:

1.- Cuando el trabajador perciba salario mínimo profesional.

2.- Cuando el aguinaldo y la prima vacacional sean superiores a los de la ley.

3.- Cuando el trabajador tenga más de un año de antigüedad con el patrón.

4.- Cuando el trabajador reciba otras percepciones que integren para SBC.

5.- Cuando el trabajador cotice con un tope salarial de 25 UMA.

Plazos

De acuerdo con el Artículo 34 de la Ley del Seguro Social (LSS), cuando se modifica el SBC en su parte fija, el patrón tiene un plazo máximo de cinco días hábiles contados a partir del día siguiente a la fecha en que cambie el salario, para presentar el aviso respectivo.

Cabe recordar que de acuerdo con el Artículo 304-C de la LSS, no se impondrán multas cuando se cumplan de forma espontánea las obligaciones patronales fuera de los plazos señalados.

UMA

VALOR UMA 2023: $103.74

La Unidad de Medida y Actualización es la unidad de cuenta que se toma como base en México para calcular las multas, aguinaldos, créditos del Infonavit y otros pagos que se deben otorgar al Gobierno.

UMI

La Unidad Mixta Infonavit (UMI) es la unidad de medida para los créditos del Infonavit denominados en salarios mínimos. Sin embargo, el INFONAVIT aun no ha publicado nada oficial, pero se espera un aumento del 5.20%, por esto el valor de la UMI será de $96.32.

Tasa Aplicable ISN. (Impuestos Sobre Nómina)

Coahuila 2% (Ley de Hacienda para el Estado de Coahuila de Zaragoza, CAPÍTULO TERCERO, ARTÍCULO 24.)

Exenciones:

1.- Indemnizaciones derivadas de la rescisión o terminación de las relaciones de trabajo.

2.- Indemnizaciones por riesgos de trabajo, que se concedan de acuerdo con las leyes o contratos respectivos.

3.- Pensiones y jubilaciones en los casos de invalidez, vejez, cesantía o muerte.

4.- Los instrumentos de trabajo, tales como herramientas, ropa y otros similares.

5.- El ahorro, cuando se integre por un depósito de cantidad semanaria o mensual igual del trabajador y de la empresa; y las cantidades otorgadas por el patrón para fines sociales o sindicales.

6.- Las aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores y al Instituto Mexicano del Seguro Social.

7.- Las participaciones de los trabajadores en las utilidades de las empresas.

8.- Los premios por asistencia y puntualidad, siempre que el importe de cada uno de los conceptos no rebase el diez por ciento del salario base.

9.- Los pagos por tiempo extraordinario, cuando no rebase las tres horas diarias ni tres veces por semana de trabajo, ni cuando este tipo de servicios esté pactado en forma de tiempo fijo.

10.- Viáticos efectivamente erogados por cuenta del patrón y debidamente comprobados, en los mismos términos que para su deducibilidad requiere la Ley del Impuesto Sobre la Renta.

11.- La alimentación y habitación, así como las despensas en especie o en dinero.

En Durango se aplicará la tasa del 3%, para aquellos contribuyentes con plantilla laboral de hasta 10 trabajadores la tasa aplicable será del 2%.

Excenciones:

1.- Los instrumentos de trabajo tales como herramientas, ropa y otros similares.

2.- El ahorro, cuando se integre por un depósito de cantidad semanal, quincenal o mensual igual del trabajador y de la empresa; si se constituye en forma diversa o puede el trabajador retirarlo más de dos veces al año, integrará la base del impuesto a que se refiere este capítulo; tampoco se tomarán en cuenta las cantidades otorgadas por el patrón para fines sociales de carácter sindical.

3.- Las aportaciones al Instituto Mexicano del Seguro Social, Instituto del Fondo Nacional de la Vivienda para los Trabajadores y al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

4.- La alimentación y la habitación cuando se entreguen en forma onerosa a trabajadores; se entiende que son onerosas estas prestaciones cuando representen cada una de ellas, como mínimo, el veinte por ciento del valor diario de la UMA vigente.

5.- Las despensas en especie o en dinero, hasta por un importe que no rebase el cuarenta por ciento del valor diario de la UMA vigente.

6.- Los premios por asistencia y puntualidad hasta por un importe que no rebase el diez por ciento del valor diario de la UMA vigente, por cada uno de estos conceptos.

7.- Las cantidades aportadas para fines sociales, considerándose como tales las entregadas para constituir fondos de algún plan de pensiones establecido por el patrón o derivado de contratación colectiva. Los planes de pensiones serán sólo los que reúnan los requisitos que establezca la Comisión Nacional del Sistema de Ahorro para el Retiro.

8.- El tiempo extraordinario dentro de los márgenes señalados en la Ley Federal del Trabajo.

Nuevo León 3%. (Ley de hacienda para el estado de Nuevo León, Artículo 157.)

Excenciones:

1.- Participaciones de los trabajadores en las utilidades de las empresas.

2.- Indemnizaciones por riesgos o enfermedades profesionales, que se concedan de acuerdo con las leyes o contratos respectivos.

3.- Pensiones y jubilaciones en los casos de invalidez, vejez, cesantía y muerte.

4.- Indemnizaciones por rescisión o terminación, que tengan su origen en la prestación de servicios personales subordinados.

5.- Pagos por gastos funerarios.

6.- Viáticos efectivamente erogados por cuenta del patrón y debidamente comprobados, en los mismos términos que para su deducibilidad requiere la Ley del Impuesto Sobre la Renta.

7.- Fondo de ahorro, despensas y alimentación.

Inflación

En diciembre 2022, la inflación general fue de 7.82%. El INPC para diciembre es de 126.478.

Salarios Mínimos 2023

El incremento del salario mínimo va desde los $260.34 a $312.41 para zona fronteriza, para el resto del país incrementa de $172.87 a $207.44.

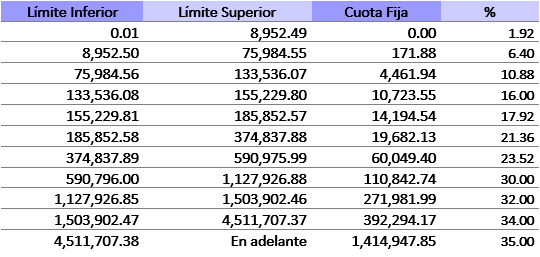

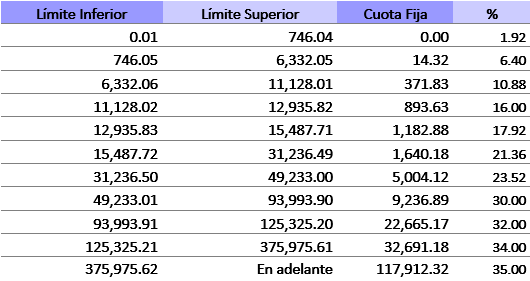

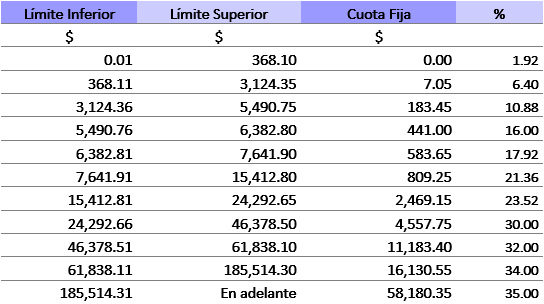

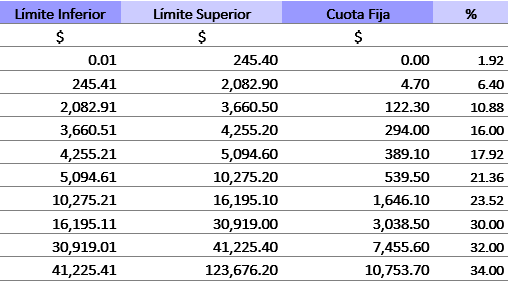

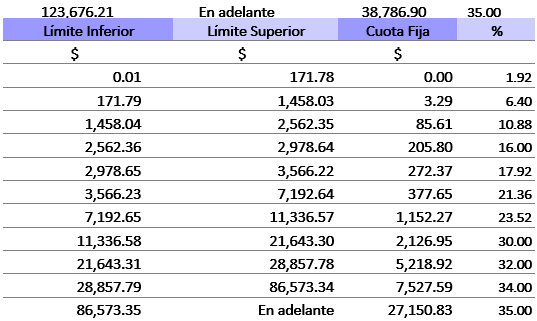

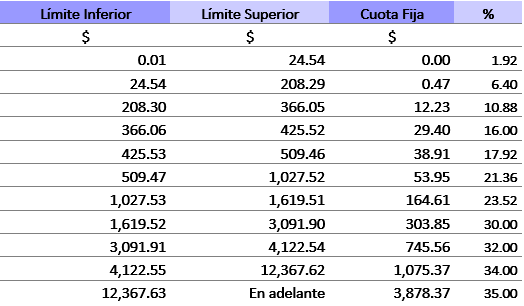

Tablas para ISR 2023

Tarifa para el cálculo del impuesto correspondiente al ejercicio 2023.

Tabla ISR 2023 pagos mensuales.

Tabla ISR 2023 pagos quincenales.

Tabla ISR 2023 retenciones decenales.

Tabla ISR 2023 retenciones semanales.

Tabla ISR 2023 retención diaria.

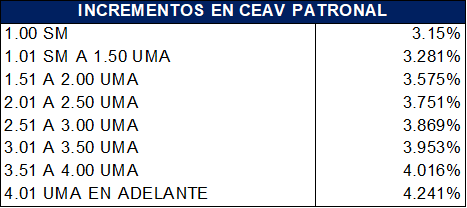

Aumento de cuotas del IMSS en 2023

Surgen cambios específicamente para la rama de Cesantía y vejez para el patrón que incrementa de los 3.15% a una tabla de porcentaje que ira de los 3.15% a 4.241% dependiendo del SBC que tenga el trabajador.